Elke werknemer van een organisatie ontvangt een loonstrook. Meestal ontvangt een werknemer deze elke maand. Een loonstrook is het overzicht van het loon van de werknemer opgesplitst in de verschillende loonvormen. Het is de specificatie van het loon. Het is niet verplicht om als salarisadministratie iedere maand een salarisstrook uit te geven aan uw werknemers. Het is wel verplicht bij uw allereerste salaris die u van een organisatie ontvangt. Een salarisstrook is ook verplicht wanneer er dingen veranderen in het loon of in de loonheffingen.

Inhoud salarisstrook

Een loonstrook bestaat uit meerdere onderdelen. De volgende onderdelen zijn er in ieder geval op te vinden:

- Het brutoloon van de werknemer

- De bedragen waaruit het brutoloon is opgebouwd (denk aan basisloon + eventuele prestatietoeslagen)

- Het wettelijk minimumloon dat geldt voor de werknemer

- De minimumvakantiebijslag die geldt voor de werknemer

- Naam van de werknemer

- Uw naam

- De periode waarvoor de werknemer betaald krijgt

- Het aantal gewerkte uren

Digitale loonstrook

Om digitaal uw loonstroken te verzenden hebt u toestemming nodig van uw werknemers. Wanneer uw werknemer de salarisstrook liever op papier ontvangt, dan bent u verplicht hem een loonstrook op papier te geven. Een werknemer moet zijn digitale salarisstrook kunnen opslaan, dan kan hij deze altijd bekijken wanneer hij dit wil.

Loonstrook maken

Wilt u aan de slag met loonstroken voor uw werknemers? Daar kunnen wij u bij helpen. Adfinpartners kan voor u de volledige loonadministratie uit handen nemen door onze loonadministrateurs. Het uitbesteden van de loonadministratie betekent dat u meer tijd overhoudt voor andere zaken en u hoeft uzelf niet bezig te houden met het maken van loonstroken.

Uitleg loonstroken

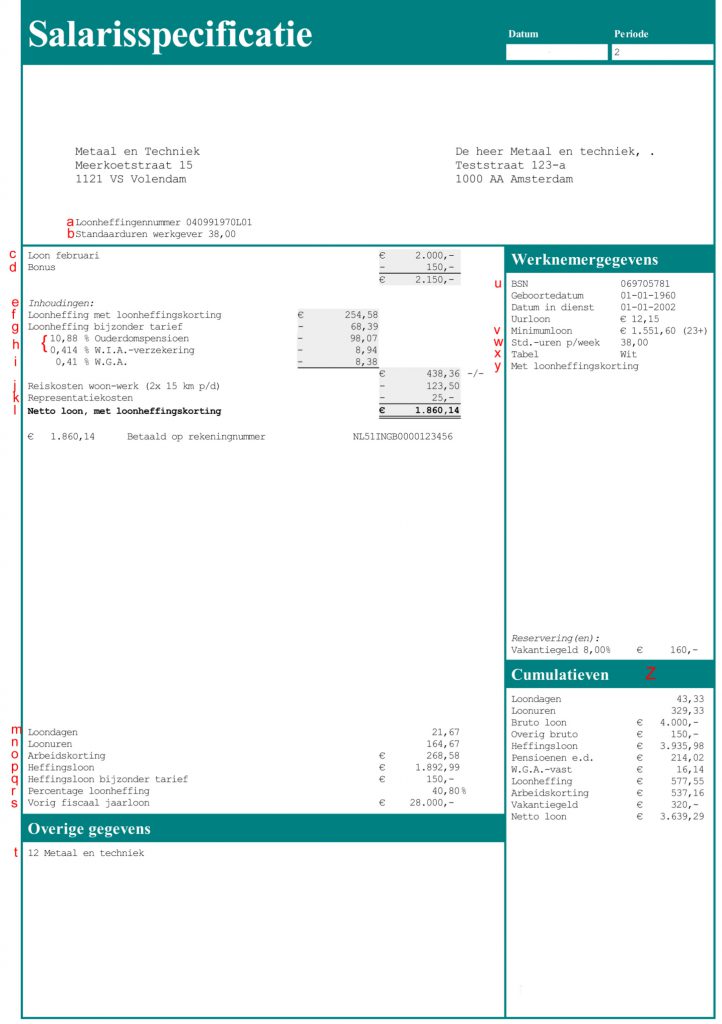

Uitleg letters bij bovenstaande loonstrook 2019

Geuniformeerd loonbegrip

De loonstrook ziet er sinds 2013 anders en simpeler uit. Dat komt door de uniformering van het loonbegrip:

- Eén grondslag voor de werknemersverzekeringen, de premie Zorgverzekeringswet (Zvw) en de loonheffing.

- Hierdoor verdwijnen de termen loon sociale verzekeringen, loon Zorgverzekeringswet en fiscaal loon van de strook.

- In plaats daarvan is er sinds 2013 één nieuwe term: het heffingsloon.

- De werkgever betaalt sinds 2013 de ZVW-premie. Daardoor is deze weg op de loonstrook van de werknemer.

Van Arbeidskorting tot Zorgverzekering

Onderstaand een uitleg van de diverse zaken die op een loonstrook anno 2019 kunnen staan.

- a) Het loonheffingennummer van de werkgever, zoals bekend bij de Belastingdienst.

- b) Standaard aantal uren dat voltijd bij de werkgever geldt. Minimaal 36, maximaal 40.

- c) Het bruto loon.

- d) Bijzondere beloning, die afwijkend wordt belast. Hier een bonus. Geldt ook voor vakantiegeld en overwerk.

- e) Totaal van alle inhoudingen op het loon: loonheffing en werknemersverzekeringen.

- f) Loonheffing. Berekend over het heffingsloon (p). Korting mag slechts bij één werkgever worden toegepast.

- g) Loonheffing bijzonder tarief over de bijzondere beloning bonus (d)

- h) Diverse sectoreigenpremies. Niet landelijk verplicht. Berekend over het brutoloon, of het heffingsloon.

- i) W.G.A. Deze premie is landelijk verplicht. De hoogte verschilt per werkgever. Werknemer en werkgever

betalen beiden de helft. Het deel werknemer wordt ingehouden op het netto loon.

NB Tot en met 2016 was de W.G.A.-premie nog opgesplitst in W.G.A.-vast- en W.G.A.-flex. Per 2017 niet meer. - j) Reiskosten vormen een netto bijtelling (onbelast). Tot maximaal € 0,19 per kilometer.

- k) Representatiekosten. Voorbeeld van een netto bijtelling (onbelast).

- l) Het resulterende netto loon.

- m) 260 Loondagen per jaar => 21,67 per maand.

- n) Loonuren = loondagen per maand x/x loonuren per dag. Op deze strook: 21,67 x/x 7,6 = 164,67 loonuren.

- o) Arbeidskorting op de te betalen loonheffing. Mag slechts bij één werkgever worden toegepast.

- p) Heffingsloon. Basis voor de werknemersverzekeringen en de loonheffing. Komt als volgt tot stand:

- Bruto loon

- -/- pensioenpremies werknemer

- -/- W.I.A.-verzekeringen

- -/- inleg levensloopregeling

- +/+ loon in natura (bijvoorbeeld kantinemaaltijden)

- +/+ auto van de zaak

- q) Heffingsloon bijzonder tarief. Basis voor de loonheffing over de bijzondere beloning bonus (d).

- r) Percentage loonheffing. Varieert van 0% bij lage inkomens tot 52% bij hoge inkomens.

- s) Vorig fiscaal loonjaar bepaalt % loonheffing over bijzondere beloningen (bonus, vakantiegeld, overwerk e.d.)

- t) Sector. Hiervan zijn er in Nederland zo’n 200. De sector bepaalt – via de CAO – onder andere de premies pensioen, W.I.A.-verzekering, Sociaal fonds, et cetera. Dus alle premies buiten de landelijk verplichte premies.

- u) Burgerservicenummer (BSN). Tot het jaar 2008 Sociaal-Fiscaal-nummer (SoFi-nummer) genoemd.

- v) Minimumloon. Verplicht op de loonstrook. Bedragen wettelijk bepaald. Gelden meestal voor een half jaar.

- w) Standaard aantal uren per week voor deze werknemer. In ons voorbeeld dus een voltijder (vergelijk b).

- x) Loonheffingstabel. Vrijwel altijd wit. Alleen groen bij loon uit vroegere dienstbetrekking.

- y) Korting op de loonheffing, met of zonder? Korting mag slechts bij één werkgever worden toegepast.

- z) Cumuatieven. De totalen van de bedragen tot nu toe in dit jaar.

Inhoudsopgave